World Energy Outlook 2021

Op een cruciaal moment voor energie en klimaat biedt de WEO-2021 een essentiële gids voor COP26 en daarna. Het rapport waarschuwt: Er moet nog veel meer worden gedaan door regeringen om hun aangekondigde beloften volledig na te komen. De toezeggingen van vandaag dekken minder dan 20% van de kloof in emissiereducties die tegen 2030 moet worden gedicht om een pad van 1,5 °C binnen handbereik te houden. Het goede bericht: Financiën is de ontbrekende schakel om de inzet van schone energie in opkomende economieën te versnellen.

Een nieuwe wereldwijde energie-economie is in opkomst, maar de transitie heeft nog een lange weg te gaan.

De diverse scenario ’s met hun resultaten.

Van boven naar beneden:

Stated Policies Scenario (STEPS),

Announced Pledges Scenario (APS),

Sustainable Development Scenario

(SDS), Net Zero Scenario (NZO)

2020: wind- en zonne-energie bleven groeien en er waren verkooprecords voor e-cars. De nieuwe energie-economie zal meer geëlektrificeerd, efficiënter, meer onderling verbonden en schoner zijn.

De status-quo is koppig. De grote energievraag na corona veroorzaakt scherpe prijsstijgingen van fossiel. Desondanks stijgt het gebruik: de op één na grootste toename van CO2-emissies ooit. Aan slechts 30% van de beloofde overheidsinvesteringen is voldaan.

Nog decennia energieproblemen. De energiesector veroorzaakt 75 % van de emissies. Tot 2050 zal de wereldbevolking met 2 miljard groeien, met stijgende inkomens, hoger energieverbruik en emissies, verstedelijking en industrialisatie in arme landen. Het energiesysteem kan dit niet aan: transitie was al veel eerder nodig.

Dit rapport is een goede voorbereiding op COP 26. Hoe ver zijn landen met hun energietransities, welke overheidsacties kunnen, welke kansen en valkuilen zijn er?

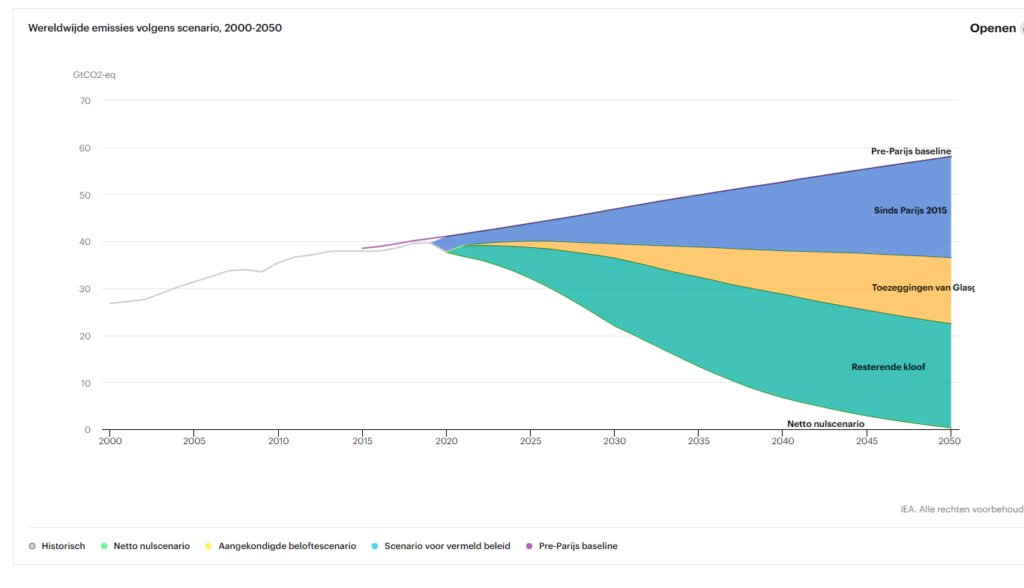

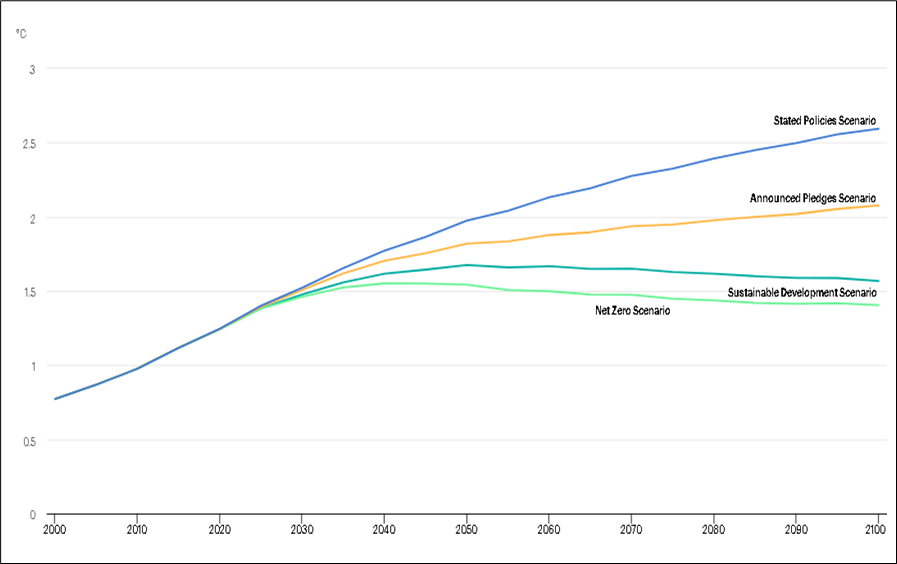

50 landen en de EU willen nul-emissie. Tot 2030 stijging zonne-PV en wind naar 500 GW. Steenkoolverbruik daalt met 20%. Grotere efficiëntie verlaagt energievraag. CO2-uitstoot daalt met 40% tot 2050. De temperatuurstijging tot 2100 is tussen 1,4 °C en 2,6 °C, afhankelijk van het scenario (zie afbeelding).

Regeringen komen hun beloften niet na. STEPS (Stated Policies Scenario) ziet een daling van de emissies, maar een verdubbeling van het elektriciteitsverbruik en emissietoename in de industrie en zwaar transport in arme landen.

Een verdubbeling van schone energie is niet genoeg. APS (Announced Pledges Scenario): grote verschillen in de snelheden van invoer energietransitie in diverse landen. Zij moeten hun 2030-doelen op elkaar afstemmen.

De hedendaagse toezeggingen dekken slechts 20% van de noodzakelijke emissiereducties om de temperatuurstijging tot 1,5 °C te beperken. Vier aanvullende maatregelen hiertoe: (40% is kostenbesparend voor consument.)

- Extra push schone elektrificatie: Zonne-PV en windinzet verdubbelen; ook andere emissiearme opwekking laten stijgen; kernenergie waar aanvaardbaar; uitbouw elektriciteitsinfrastructuur en systeemflexibiliteit; waterkracht; steenkool uit-faseren; meer elektriciteit voor transport en verwarming.

- Energie-efficiëntie: materiaalefficiëntie en gedragsverandering geeft afname energiegebruik van 4%/jaar en overeenkomstige kostenbesparingen.

- Methaanuitstoot van fossiel verminderen. Overheden en industrie kunnen zo 15% van de beperking van de temperatuurstijging realiseren.

- Impuls voor innovatie van schone energie. Inzet van waterstof en andere koolstofarme brandstoffen; koolstof-afvang, -gebruik en -opslag (CCUS – Carbon Capture, Utilisation and Storage).

Voor 1,5 °C is 4000 miljard US-$ nodig tot 2030. 70% is nodig voor arme landen. India bijvoorbeeld: voor de uitbreiding van zonne-PV t.b.v. 450 GW schone energie in 2030. Kapitaal is in arme landen 7 maal zo duur als in rijke. In arme landen stond invoer van elektriciteit en schoon koken stil door corona.

Katalysator nodig voor transitie-investeringen in arme landen: particuliere ontwikkelaars; overheden; internationale ontwikkelingsbanken; grotere klimaatfinancieringstoezeggingen van rijke landen.

Steenkool moet 10% minder in 2030 en 55% minder in 2050. Vier stappen:

- Geen nieuwe kolencentrales;

- Emissievermindering van de opgestelde 2100 GW (goed voor 30% van de wereldelektriciteitsproductie in 2020);

- Investeren in steenkoolvervangers;

- Beheersing economische en sociale gevolgen.

Toch zijn 140 GW kolencentrales in aanbouw en 400 GW gepland. China trekt 190 GW geplande kolencentrales terug, met 20 gigaton CO2-besparing, evenveel als de totale emissiereductie van de EU tot 2050.

Breder draagvlak voor afbouw steenkool. Door CCUS aanbrengen, biomassa of ammoniak meestoken, 100 GW/jaar stilleggen.

Steun voor banenverlies. Nieuwe banen komen, maar niet waar ze verdwijnen. Getroffen gemeenschappen moeten gesteund worden.

Olievraag daalt. Naar 75 miljoen vaten per dag (75 mb/d) in 2050. Aardgasvraag kan nog vijf jaar toenemen, afhankelijk van transitiesnelheid. Lage-uitstootbrandstoffen kunnen nieuwe olie- en gasvelden tegenhouden. Belangstelling voor groene waterstof groeit, maar blijft achter bij de gebruiksniveaus in 2030 op basis van APS en is minder dan de hoeveelheid die vereist is.

Onzekerheden leveren turbulenties op de energiemarkten. Transitie-investeringen zijn onvoldoende, terwijl de energievraag stijgt. Olie- en aardgasprijzen zijn gericht op de dalende vraag ervan. Olie- en gasuitgaven zijn redelijk afgestemd op NZO in 2050. Meer investeringen in energietechnologieën en -infrastructuur zijn snel nodig. Signalen van beleidsmakers zijn essentieel.

Grondstoffenprijzen kunnen pieken. Consumenten hebben steun nodig voor hun transitiekosten: efficiëntieverbeteringen, aanschaf e-cars, warmtepompen.

Huishoudens gaan meer op stroom draaien. Overheden moeten investeren in flexibiliteit, efficiëntie en vraagrespons van stroomproductie. Groene stroomproductie gaat van nu 10% naar 40-70% in 2050 met een kwart miljard PV-systemen op daken en 1,6 miljard e-cars. Flexibiliteit door voldoende capaciteit, robuuste netten, batterijopslag en lage-emissieproductie (waterkracht, geothermie, bio-energie, waterstof- en ammoniakcentrales, modulaire kernreactoren).

Handelspatronen, producentenbeleid en geopolitiek belangrijk voor energiezekerheid. Wisselende prijzen voor mineralen (lithium, kobalt, nikkel, koper en zeldzame aardmetalen) vertragen de energietransitie. Deze grondstoffen kunnen zonnepanelen, windturbines, batterijen voor e-cars en hoogspanningslijnen 5-15% duurder maken; dat kan 700 miljard US-$ schelen. Het aandeel van deze grondstoffen en waterstofrijke brandstoffen in de internationale handel stijgt van nu 13% naar 25% tot 80% in 2050.

Extreem weer van 2021 benadrukt de klimaatrisico’s: de energiesector zal het voelen. Meer veerkracht van de energiesystemen moet. 25% van de elektriciteits-netwerken riskeert destructieve cycloonwinden, 10% loopt kans op overstroming, voor zoetwater-gekoelde energiecentrales dreigt hoogwater. Extreme hitte kan tegen 2050 verdubbelen met vergrote koelingsvraag. 90% van de wereldbevolking ademt vervuilde lucht in, met 5 miljoen vroegtijdige sterfgevallen/jaar. Transitie geeft 40% daling.

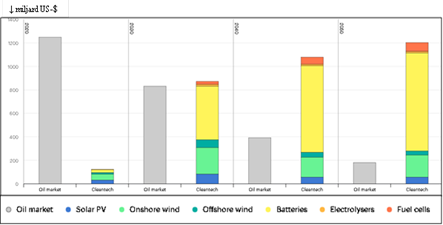

1200 miljard US-$ marktkans voor fabrikanten van windturbines, zonnepanelen, lithium-ion-batterijen, elektrolysers en brandstofcellen. (Zie afbeelding.) Even groot als de oliemarkt nu. Extra werkgelegenheid door schone energieleverantie is groter dan nu in fossiel: voor energie- en apparatenefficiëntie en productie e-cars.

Acties naar klimaatbeheersing. Schone elektrificatie; efficiëntieverbetering; verminderen methaanemissies; versterking van motorluchttoevoerpomp; kapitaalstromen richten op energietransitie; betrouwbaarheids- en betaalbaarheidsgaranties. Acties zijn kosteneffectief en leiden tot een beter levensonderhoud; kosten van nietsdoen zijn immens. Glasgow moet een onmiskenbaar signaal afgeven.

World Energy Outlook 2021 (windows.net) rapportExecutive Summary – World Energy Outlook 2021 – Analysis – IEA